Réduire les frais vétérinaires sans sacrifier la santé de votre compagnon, c’est possible avec les bonnes stratégies.

Les assurances animaux d’entrée de gamme démarrent à partir de 6,80 € par mois, mais attention aux franchises élevées et aux plafonds restrictifs qui limitent les remboursements réels. Les alternatives existent : épargne mensuelle dédiée (20 à 30 €), cliniques vétérinaires municipales proposant des tarifs réduits jusqu’à 40%, écoles vétérinaires pratiquant des consultations à prix coûtant, ou encore téléconseil vétérinaire pour éviter les déplacements superflus. La prévention reste votre meilleur allié financier, un euro investi en vaccination ou vermifuge évite des centaines d’euros de traitements curatifs.

Mes 165 000 emails de recommandations clients m’ont appris une chose : la question n’est pas « faut-il assurer son animal ? », mais « quelle protection correspond à VOTRE situation financière et au profil de votre compagnon ? ». Un chiot de race à risque ne se gère pas comme un chat d’appartement adulte.

Assurance animaux ou alternatives : quelle solution correspond à votre situation ?

Choisir entre une assurance animaux pas chère et d’autres solutions demande une analyse froide de votre budget et des risques réels encourus par votre animal.

Assurance économique : ce que cachent vraiment les formules « premier prix »

Les mutuelles chien pas cher affichent des tarifs alléchants dès 5,42 € par mois, mais le diable se cache dans les détails du contrat. J’ai épluché les conditions générales de plusieurs assureurs pour comprendre ce que vous payez réellement, et voilà ce qui ressort :

| Type de formule | Couverture réelle | Coût mensuel moyen | Pièges fréquents |

|---|---|---|---|

| Accident seul | Uniquement traumatismes et blessures accidentelles, aucune maladie | 5,42 € à 10,87 € | Exclusion totale des maladies chroniques, héréditaires et infectieuses. Délai de carence accident de 48h minimum |

| Économique/Budget | Maladies + accidents avec remboursement 70-80% après franchise | 10 € à 15 € | Franchise annuelle 150 €, plafond 1000 €/an, franchise par acte 25 €. Les maladies préexistantes jamais couvertes |

| Équilibre/Confort | Couverture étendue incluant soins courants | 15 € à 25 € | Plafond 2000 €/an souvent insuffisant pour chirurgies lourdes (3000-5000 €). Délai de carence maladie 30 jours à 6 mois |

Les assurances pour chien Carrefour et autres enseignes proposent des formules accessibles, mais j’ai constaté que la franchise annuelle de 150 € combinée à un plafond de 1000 € limite drastiquement l’intérêt pour les petits soins répétés. Prenons un exemple concret : votre chien développe une otite chronique nécessitant 4 consultations annuelles à 60 € plus traitements. Vous déboursez 400 €, l’assurance rembourse 80% de 250 € (400-150 de franchise), soit 200 €. Vous récupérez la moitié de vos dépenses, pas 80% comme annoncé 😕.

L’assurance animaux Macif joue la carte de la transparence avec sa formule Économique affichant clairement le seuil de 150 € par facture avant remboursement. Traduction : une consultation à 80 € reste entièrement à votre charge. Seules les factures dépassant ce montant déclenchent la prise en charge à 80%. Cette mécanique favorise les gros sinistres (chirurgies, hospitalisations) au détriment des soins courants qui représentent pourtant 60% des dépenses vétérinaires moyennes.

Panorama des alternatives à l’assurance pour réduire vos frais vétérinaires

Voici ce que j’ai découvert en creusant au-delà des solutions classiques d’assurance chien :

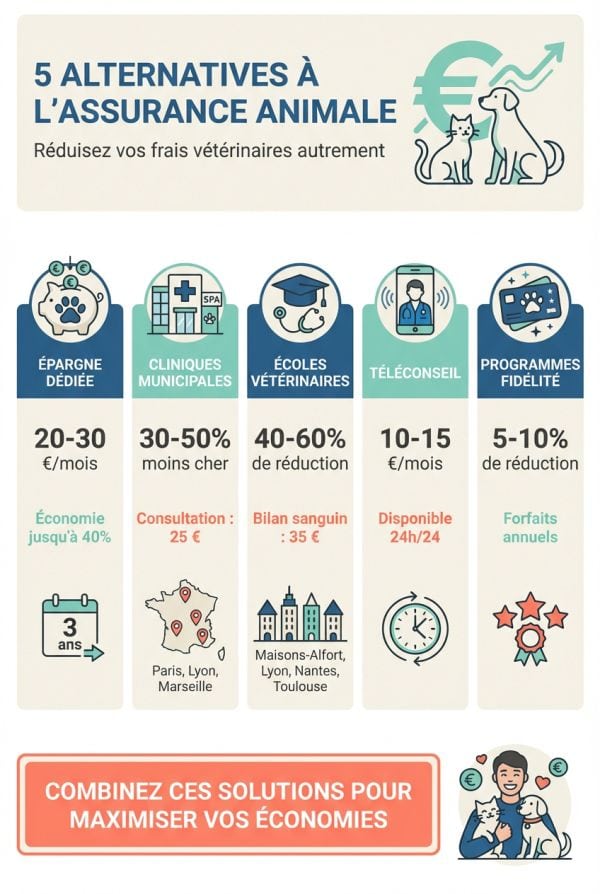

L’épargne mensuelle dédiée constitue la première alternative sérieuse. Provisionnez 20 à 30 € par mois sur un livret A ou compte rémunéré, après 3 ans vous disposez d’un matelas de 720 à 1080 € pour absorber les imprévus. Cette méthode convient parfaitement aux chats d’appartement et chiens de petite taille sans prédisposition génétique particulière. L’économie potentielle atteint 40% par rapport à une mutuelle chien sur 5 ans si votre animal reste en bonne santé. Le risque ? Devoir puiser dans cette épargne la première année avant constitution du capital.

Les cliniques vétérinaires municipales et associatives pratiquent des tarifs réduits de 30 à 50% par rapport aux cabinets privés. Paris, Lyon, Marseille disposent de dispensaires SPA proposant consultations à 25 € contre 50-60 € en moyenne nationale. Ces structures ciblent les propriétaires aux revenus modestes, un justificatif peut être demandé. Idéal pour les animaux seniors nécessitant un suivi régulier, l’économie annuelle grimpe facilement à 200-300 €. Inconvénient majeur : délais d’attente parfois longs et horaires restreints.

Les écoles vétérinaires (Maisons-Alfort, Lyon, Toulouse, Nantes) ouvrent leurs consultations au public avec des tarifs 40 à 60% inférieurs. Un bilan sanguin facturé 80 € en clinique classique revient à 35 € dans ces établissements. Les étudiants réalisent les actes sous supervision de praticiens confirmés. Cette option séduit les propriétaires d’animaux jeunes nécessitant vaccinations et stérilisation, avec une économie de 150 à 250 € sur la première année. Attention, les rendez-vous se prennent plusieurs semaines à l’avance, incompatible avec les urgences.

Le téléconseil vétérinaire se démocratise via applications mobiles. Pour 9,90 € à 15 € par mois, vous accédez à un vétérinaire 24h/24 par visio. Ce service évite 3 à 4 consultations physiques inutiles par an (problèmes bénins, questions alimentaires, comportementales). L’économie atteint 120 à 180 € annuels pour les propriétaires anxieux multipliant les visites préventives. Parfait pour les animaux sans pathologie chronique, moins pertinent si votre compagnon nécessite examens complémentaires réguliers.

Les programmes de parrainage et fidélité des cliniques vétérinaires accordent 5 à 10% de réduction sur les consultations après 3 visites annuelles. Certains cabinets proposent des forfaits préventifs annuels (vaccins + vermifuges + détartrage) à 150-180 € au lieu de 220 € à l’unité. Cette formule convient aux propriétaires organisés anticipant les soins de routine. L’économie reste modeste, 40 à 70 € par an, mais se cumule avec d’autres stratégies.

Les mutuelles solidaires entre propriétaires émergent timidement en France. Le principe : cotisation mensuelle de 15 € dans une cagnotte commune redistribuée aux adhérents confrontés à des frais vétérinaires importants. Le système fonctionne sur la confiance et la mutualisation du risque. Adapté aux races à risque (bouledogues, bergers allemands) dont les propriétaires anticipent des dépenses lourdes. L’économie dépend du nombre de sinistres dans le groupe, difficile à chiffrer précisément.

Stratégies durables pour alléger la facture sans compromis sur la santé

Réduire vos dépenses vétérinaires passe d’abord par des actions préventives simples qui évitent les traitements coûteux.

La prévention : votre meilleur investissement pour économiser sur le long terme

Après 20 ans à gérer des projets techniques, j’ai développé une approche pragmatique : anticiper les problèmes coûte toujours moins cher que les résoudre. Cette logique s’applique parfaitement à la santé animale.

- Hygiène dentaire hebdomadaire : brossage 2 fois par semaine avec dentifrice enzymatique (12 € le tube pour 6 mois). Coût annuel 24 €, économie générée 150 à 300 € en évitant un détartrage sous anesthésie tous les 2-3 ans. Un chien sur deux développe des problèmes dentaires après 3 ans, la prévention divise ce risque par trois.

- Vermifuges trimestriels : comprimés à 8-12 € l’unité, soit 32-48 € annuels. Cette dépense évite les infestations parasitaires nécessitant traitements intensifs (80-150 €) et examens complémentaires (coproscopie à 35 €). Les parasites intestinaux affaiblissent le système immunitaire et ouvrent la porte à des infections secondaires coûteuses.

- Vaccins obligatoires et recommandés : primo-vaccination chiot/chaton 60-80 €, rappels annuels 45-60 €. Ces 60 € annuels protègent contre la parvovirose (traitement 500-1500 €), la maladie de Carré (incurable, soins palliatifs 300-800 €) ou le typhus félin (hospitalisation 400-1000 €). Le retour sur investissement atteint 500 à 2000% en cas de contamination évitée.

- Alimentation adaptée selon race et âge : croquettes premium 50-80 €/mois contre 30-40 € pour l’entrée de gamme. Le surcoût de 20-40 € mensuels (240-480 € annuels) prévient obésité, diabète, insuffisance rénale dont les traitements à vie dépassent 100 € par mois. Un chat diabétique coûte 1200 à 1800 € annuels en insuline et suivi, un chien obèse développe arthrose et problèmes cardiaques nécessitant anti-inflammatoires et examens réguliers (600-900 €/an).

- Contrôles vétérinaires bisannuels pour seniors : consultation préventive 50-60 € deux fois par an après 7 ans (chiens) ou 10 ans (chats). Ces 100-120 € annuels détectent précocement insuffisance rénale, troubles cardiaques, tumeurs. Un cancer diagnostiqué au stade 1 se traite pour 800-1500 €, au stade 3 les soins palliatifs atteignent 3000-5000 € sans garantie de survie.

- Antiparasitaires externes mensuels : pipettes ou colliers 8-15 €/mois, soit 96-180 € annuels. Cette protection évite dermatites allergiques (traitement 150-300 €), ehrlichiose transmise par tiques (antibiotiques longue durée 200-400 €) ou leishmaniose (traitement à vie 100-150 €/mois). Dans le Sud de la France, cette prévention devient NON NÉGOCIABLE.

Négocier et optimiser : les leviers méconnus pour réduire vos dépenses

Parlons franchement : les vétérinaires exercent une profession libérale avec des charges importantes, mais des marges de manœuvre existent pour alléger votre facture sans les léser.

Le paiement fractionné se démocratise dans les cliniques vétérinaires. Pour une chirurgie à 1200 €, proposez un acompte de 400 € le jour J puis 3 mensualités de 267 €. La plupart des praticiens acceptent ce système pour fidéliser leur clientèle, certains facturent des frais de dossier de 20-30 €. Cette souplesse évite de souscrire un crédit à la consommation aux taux prohibitifs (8-12% annuels). J’ai constaté que les vétérinaires ruraux se montrent plus ouverts à cette négociation que leurs confrères urbains, probablement par connaissance de leur patientèle.

Le téléconseil vétérinaire représente une révolution méconnue. Des plateformes comme Goodflair incluent ce service dans leurs formules, d’autres le proposent en abonnement indépendant (9,90 €/mois). Avant de foncer aux urgences un dimanche soir (majoration 50 à 100% du tarif), photographiez la zone inquiétante et consultez en visio. Dans 40% des cas, le vétérinaire vous rassure et évite un déplacement de 80-120 €. Pour les 60% restants nécessitant une consultation physique, vous arrivez avec un premier diagnostic orientant les examens, gain de temps et d’argent.

Les cliniques low-cost se développent en périphérie des grandes villes. Ces structures optimisent leurs coûts en mutualisant équipements et personnels, répercutant 20 à 35% d’économie sur les tarifs. Une stérilisation de chatte facturée 180 € en cabinet classique revient à 120-140 € dans ces établissements. La qualité des soins reste identique, seul le standing des locaux diffère. Cette option convient parfaitement aux actes programmés (stérilisations, vaccinations, détartrages), moins aux urgences où le facteur temps prime.

Les programmes fidélité des cliniques accordent points ou réductions après cumul de visites. Certains vétérinaires proposent des forfaits annuels préventifs incluant vaccins, vermifuges et consultation de suivi pour 150-180 € au lieu de 220 € à l’unité. Négociez ce type d’arrangement lors de la première visite en expliquant votre souhait de fidélité. Un propriétaire assidu représente un revenu stable pour le praticien, argument recevable pour obtenir un geste commercial.

L’identification des soins prioritaires versus optionnels demande une discussion franche avec votre vétérinaire. Les examens sanguins pré-anesthésiques avant une stérilisation ? Recommandés mais non obligatoires sur un jeune animal en bonne santé (économie 50-80 €). Le détartrage sous anesthésie générale ? Indispensable si gingivite avérée, reportable de 6-12 mois si simple tartre superficiel. Les compléments alimentaires vendus en clinique ? Souvent disponibles 30 à 40% moins chers en pharmacie ou sur Internet. Osez poser ces questions sans culpabilité, un bon praticien apprécie les propriétaires impliqués dans la gestion de la santé de leur animal.

Certaines mutuelles comme Bulle Bleue ou Selfassurance pratiquent le tiers payant : vous ne réglez que la franchise et le dépassement de plafond, l’assureur verse directement sa part au vétérinaire. Ce système évite l’avance de trésorerie sur les factures importantes (chirurgies, hospitalisations). Vérifiez cette modalité avant souscription, elle change radicalement votre confort financier en cas de gros pépin.

Foire aux questions

🐾 Mes recommandations shopping

- ⭐ 🥜 Pur Beurre de Cacahuète (parce que c'est bon 😋)

- brosse à dents chat

- brosse à dents chien

- collier antiparasitaire chat

- collier antiparasitaire chien

- croquettes premium chat

- croquettes premium chien

- dentifrice enzymatique pour chien

- pipettes antiparasitaires chat

- pipettes antiparasitaires chien

- vermifuge chat comprimé

- vermifuge chien comprimé